Η ελληνική κυβέρνηση αποπλήρωσε, τον Νοέμβριο του 2019, δάνειο ύψους 2,7 δισ. ευρώ στο ΔΝΤ. Οι συγκεκριμένες δανειακές υποχρεώσεις είχαν επιτόκιο 4,91%, πολύ υψηλότερο, δηλαδή, από το περίπου 1,4% με το οποίο δανειζόμαστε σε 10ετή ορίζοντα σήμερα. Το οικονομικό επιτελείο προσανατολίζεται σε περαιτέρω (πρόωρες) αποπληρωμές του ελληνικού χρέους προς το ΔΝΤ εντός του 2020. Τα παραπάνω θέτουν επιτακτικά το ακόλουθο ερώτημα: Εχει έννοια η «στρατηγική» πρόωρης αποπληρωμής των δανειακών μας υποχρεώσεων;

Πολλοί από εμάς διδάσκουμε στους φοιτητές μας ότι όσο περισσότερο «σπρώχνουμε» την αποπληρωμή του χρέους στο μακρινό μέλλον τόσο το καλύτερο για τη χώρα. Από την άλλη πλευρά, όμως, εάν και εφόσον το κόστος δανεισμού του ελληνικού Δημοσίου διατηρηθεί σε χαμηλά επίπεδα, περαιτέρω πρόωρες αποπληρωμές θα βελτιώσουν τη βιωσιμότητα χρέους και θα επιταχύνουν τις πιστοληπτικές αναβαθμίσεις της Ελλάδας. Εδώ σημειώνω ότι, στο τέλος του 2019, ο οίκος αξιολόγησης Standard & Poor’s αναβάθμισε τη χώρα μας κατά μία βαθμίδα σε ΒΒ- από Β+. Ομως, η χώρα μας παραμένει 3 βαθμίδες κάτω από την επενδυτική βαθμίδα, η οποία, όπως έχει επανειλημμένως δηλώσει ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, θα μας δώσει δικαίωμα συμμετοχής στο πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ). Κάτι που με τη σειρά του, βέβαια, θα συμπιέσει ακόμα περισσότερο το ελληνικό κόστος δανεισμού.

Δυστυχώς, όμως, περαιτέρω αναβαθμίσεις της χώρας μας μάλλον θα καταστούν ιδιαίτερα χρονοβόρες. Αυτό τουλάχιστον «δείχνει» η ιστορική εμπειρία. Πράγματι, η Ελλάδα αξιολογήθηκε (πάλι από τον Standard & Poor’s) στη βαθμίδα ΒΒ- τον Μάρτιο του 2011, προτού «κατρακυλήσει» μέχρι τον «πάτο», ήτοι στην κατηγορία «selective default». Χρειάστηκαν, δηλαδή, 8,5 έτη προκειμένου να επιστρέψουμε στη βαθμίδα ΒΒ-, κάτι που πρακτικά σημαίνει ότι οι όποιες αναβαθμίσεις είναι βασανιστικά αργές.

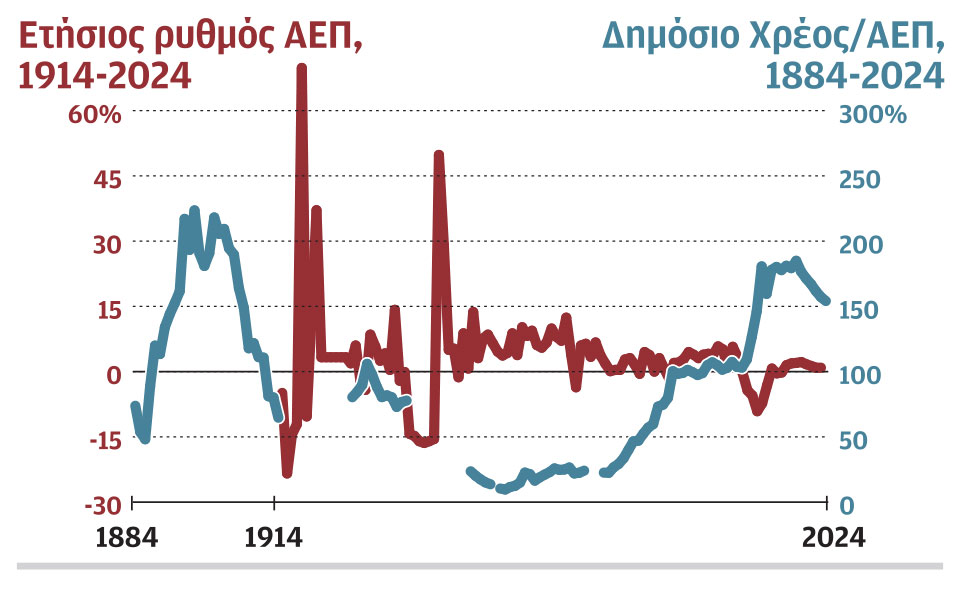

Στο παραπάνω απαισιόδοξο σενάριο οδηγεί και η ανάλυση της μακροχρόνιας σχέσης μεταξύ ελληνικού χρέους και οικονομικού ρυθμού ανάπτυξης. Στο Γράφημα 1 παρουσιάζω την εξέλιξη του λόγου ελληνικό χρέος / ΑΕΠ (από το 1884 έως το 2024) μαζί με τον ρυθμό οικονομικής ανάπτυξης (από το 1914 έως το 2024). Τα ιστορικά στοιχεία προέρχονται από τη βάση δεδομένων της καθηγήτριας Carmen Reinhart από το Harvard University, ενώ οι προβλέψεις χρέους και ΑΕΠ (από το 2019 έως το 2024) προέρχονται από το ΔΝΤ.

Ο δείκτης συσχέτισης των δύο χρονοσειρών είναι αρνητικός (ίσος με -0,5). Αυτό δεν οδηγεί αναγκαστικά στο συμπέρασμα ότι το υψηλό χρέος αποτελεί «βαρίδι» στο ΑΕΠ. Ομως, της πτώχευσης του ελληνικού κράτους το 1932 (επί Ελευθερίου Βενιζέλου) προηγήθηκε η αύξηση του χρέους από το 80,4% του ΑΕΠ το 1928 στο 105,9% του ΑΕΠ το 1931, την ίδια περίοδο κατά την οποία η οικονομία «κατέβασε» ρυθμούς ανάπτυξης από το 1,9% το 1928 στο -4,2% το 1931. Επιπλέον, της πτώχευσης του 2012 (ή, άλλως, της αναδιάρθρωσης του ελληνικού χρέους το 2012) προηγήθηκε η αύξηση του χρέους από το 103,1% του ΑΕΠ το 2007 στο 180,6% του ΑΕΠ το 2011, την ίδια περίοδο κατά την οποία ο ρυθμός ανάπτυξης έκανε «βουτιά» από το 3,3% το 2007 στο -9,1% το 2011.

Αυτά έχουν ιδιαίτερο ενδιαφέρον, καθώς τόσο το υψηλό χρέος όσο και ο χαμηλός ρυθμός ανάπτυξης δυσχεραίνουν περαιτέρω πιστοληπτικές αναβαθμίσεις από τους οίκους αξιολόγησης, όπως έχω καταγράψει σε πρόσφατο άρθρο μου (μαζί με τους συναδέλφους Περικλή Μπουμπάρη και Θεόδωρο Παναγιωτίδη) στο Journal of International Money and Finance. Οι προβλέψεις του ΔΝΤ για ελληνικό χρέος στο 154,1% του ΑΕΠ και πενιχρό ρυθμό ανάπτυξης 0,9% το 2024 είναι εξαιρετικά δυσοίωνες σε σχέση με τον ιστορικό μέσο όρο του 79,6% για το χρέος / ΑΕΠ και τον ιστορικό μέσο όρο του 3% για τον ρυθμό ανάπτυξης. Οι παραπάνω εξελίξεις «ναρκοθετούν» ταχείες πιστοληπτικές αναβαθμίσεις, κάτι που πρακτικά σημαίνει ότι αποτελεί ορθή κυβερνητική στρατηγική η πρόωρη αποπληρωμή μέρους του χρέους το 2020.

* Ο κ. Κώστας Μήλας είναι καθηγητής Χρηματοοικονομικών, University of Liverpool.