Τον κατακερματισμό του ελληνικού επιχειρείν σε πολύ μικρές επιχειρήσεις με χαμηλή παραγωγικότητα και περιορισμένη πρόσβαση στον τραπεζικό δανεισμό, αποτυπώνουν τα στοιχεία για την κατανομή των δανείων που δόθηκαν μέσω των προγραμμάτων ΤΕΠΙΧ ΙΙ και Ταμείο Εγγυοδοσίας της Ελληνικής Αναπτυξιακής Τράπεζας.

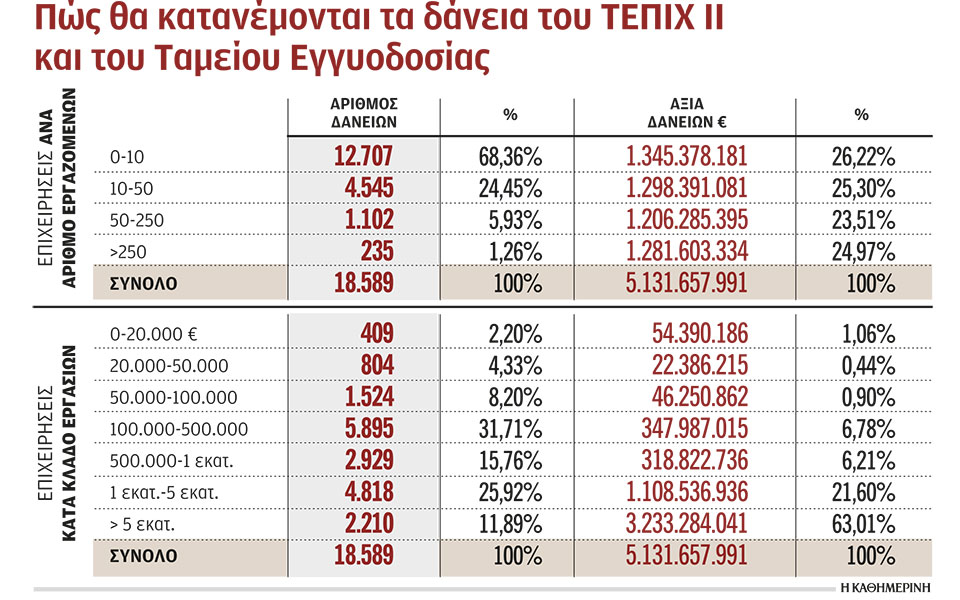

Αυτό προκύπτει από τα στοιχεία που δημοσιεύει η «Κ» για την κατανομή των δανείων που δόθηκαν από τις τράπεζες με επιδότηση επιτοκίου και την κρατική εγγύηση της ΕΑΤ, με βάση τα οποία, από το σύνολο των 18.589 επιχειρήσεων που δανειοδοτήθηκαν, οι 12.707, ποσοστό 68,36%, απασχολούν έως 10 εργαζομένους.

Οι επιχειρήσεις αυτές, παρά το γεγονός ότι αντιπροσωπεύουν τη συντριπτική πλειοψηφία των δανειοδοτούμενων επιχειρήσεων έχουν μικρή συμμετοχή στο ύψος της ρευστότητας που άντλησαν, καθώς τα δάνεια που έλαβαν ανέρχονται σε 1,3 δισ. ευρώ, δηλαδή μόλις το 26% της συνολικής ρευστότητας των 5,1 δισ. ευρώ που διοχετεύθηκε στην αγορά.

Χαμηλή παραγωγικότητα

Πιο αποκαλυπτική για τη χαμηλή παραγωγικότητα του ελληνικού επιχειρείν είναι η εικόνα που προκύπτει για την αξία των δανείων που δόθηκαν σε σχέση με τον τζίρο των επιχειρήσεων. Συγκεκριμένα 2.737 επιχειρήσεις με κύκλο εργασιών έως 100.000 ευρώ, δηλαδή το 14,7% αυτών που δανειοδοτήθηκαν, έλαβαν μόλις το 2,4% των 5,1 δισ. ευρώ που δόθηκαν από τις τράπεζες ως κεφάλαια κίνησης. Παρόμοια είναι η εικόνα που προκύπτει εάν στην κατανομή προσμετρηθούν και οι επιχειρήσεις με κύκλο εργασιών από 100.000 έως 500.000 ευρώ. Πρόκειται για 5.895 επιχειρήσεις που αντιπροσωπεύουν το 31,7% των δανειοδοτούμενων, αλλά η αξία των δανείων που έλαβαν περιορίζεται στο 6,8%.

Συνολικά οι πολύ μικρές και οι μικρές επιχειρήσεις με τζίρο έως 500.000 ευρώ αντιπροσωπεύουν το 46,4% αυτών που χρηματοδοτήθηκαν, αλλά η αξία των δανείων που έλαβαν είναι μόλις το 9,18% της συνολικής αξίας των εγκεκριμένων δανείων των 5,1 δισ. ευρώ που διοχετεύθηκαν στην αγορά. Να σημειωθεί ότι ο τζίρος των επιχειρήσεων είναι ένα από τα δύο βασικά κριτήρια με βάση τα οποία δίνονται τα δάνεια της ΕΑΤ και από την ανάλυση των στοιχείων επιβεβαιώνεται ότι οι επιχειρήσεις χαμηλού τζίρου, έχουν ουσιαστικά περιορισμένη πρόσβαση στην τραπεζική χρηματοδότηση.

Κερδισμένοι οι μεγάλοι

Ωφελημένες, όπως προκύπτει από τα διαθέσιμα στοιχεία για την κατανομή των δανείων, βγήκαν οι μεγάλες επιχειρήσεις με τζίρο άνω των 50 εκατ. ευρώ, οι οποίες αν και είναι μόλις το 1,3% αυτών που δανειοδοτήθηκαν, η αξία των δανείων που έλαβαν αντιπροσωπεύει το 28,7% της ρευστότητας που δόθηκε στην αγορά. Πρόκειται για 250 μεγάλες επιχειρήσεις της χώρας σε σύνολο 18.589 που εγκρίθηκαν για χρηματοδότηση, οι οποίες έλαβαν δάνεια ύψους 1,5 δισ. ευρώ από το σύνολο των 5,1 δισ. ευρώ.

Οι μικρομεσαίες επιχειρήσεις, όπως αυτές ορίζονται με βάση τους κοινοτικούς κανόνες, δηλαδή με τζίρο από 10 εκατ. έως 50 εκατ. ευρώ αντιπροσωπεύουν το 5,1% των δανειοδοτημένων, αλλά η χρηματοδότησή τους ανήλθε στο 23,1% των δανείων που δόθηκαν, ενώ οι μικρές από 2 έως 10 εκατ. ευρώ, αντιπροσωπεύουν το 17,7% και η ρευστότητα που άντλησαν ανέρχεται στο 24,7% της χρηματοδότησης.

Σε όρους απασχόλησης οι μικρομεσαίες επιχειρήσεις, δηλαδή αυτές που απασχολούν προσωπικό από 50 έως 250 άτομα, αντιπροσωπεύουν το 5,93% των επιχειρήσεων που χρηματοδοτήθηκαν, αλλά τα δάνεια που έλαβαν αντιστοιχούν στο 23,5% της αξίας της ρευστότητας που διοχετεύθηκε στην αγορά.

Πρόκειται για 1.102 επιχειρήσεις που χρηματοδοτήθηκαν με 1,2 δισ. ευρώ. Σαφής είναι και εδώ η υπεροχή των 235 μεγάλων επιχειρήσεων, αυτών δηλαδή με προσωπικό άνω των 250 ατόμων, οι οποίες αντιπροσωπεύουν μόλις το 1,26% του πλήθους αυτών που δανειοδοτήθηκαν, αλλά έλαβαν το 25% της χρηματοδότησης, απορρόφησαν δηλαδή 1,3 δισ. ευρώ από τα 5,1 δισ. ευρώ των δανείων που δόθηκαν.

Οι κλάδοι

Σε ό,τι αφορά τους κλάδους δραστηριότητας, ο μεγαλύτερος αριθμός των δανείων που δόθηκαν, δηλαδή το 46,2% ήταν σε επιχειρήσεις του χονδρικού και λιανικού εμπορίου. Πρόκειται για 8.594 επιχειρήσεις, οι οποίες έλαβαν δάνεια ύψους 2 δισ. ευρώ, δηλαδή το 38,7% της ρευστότητας που διοχετεύθηκε στην αγορά, στοιχείο που επίσης αναδεικνύει τη μεταπρατική δομή της ελληνικής οικονομίας και δημιουργεί προβληματισμό. Με διαφορά ακολουθεί ο κλάδος της μεταποίησης που έλαβε το 13,8% του αριθμού των δανείων και το 23,2% της αξίας τους. Πρόκειται για 2.578 μεταποιητικές επιχειρήσεις που δανειοδοτήθηκαν με 1,2 δισ. ευρώ.

Αμέσως μετά είναι ο κλάδος των υπηρεσιών παροχής καταλυμάτων και εστίασης που αντιπροσωπεύει το 12,1% των χρηματοδοτούμενων επιχειρήσεων και το 15% σε αξία δανείων, δηλαδή 2.261 επιχειρήσεις που έλαβαν δάνεια 768,9 εκατ. ευρώ.

Στις 1.164 ανέρχονται οι επιχειρήσεις που έλαβαν δάνεια από τον κλάδο των επαγγελματικών, επιστημονικών και τεχνικών δραστηριοτήτων, αντιπροσωπεύοντας το 6,26% του αριθμού των δανειοδοτημένων επιχειρήσεων και το 2% της χρηματοδότησης, ενώ 880 ήταν οι επιχειρήσεις του κατασκευαστικού κλάδου, που άντλησαν 204,2 εκατ. ευρώ, δηλαδή το 4% της χρηματοδότησης.

Αλλες 762 επιχειρήσεις του κλάδου των μεταφορών και αποθήκευσης άντλησαν 314,7 εκατ. ευρώ, δηλαδή το 6,1% των δανείων και 529 επιχειρήσεις που δραστηριοποιούνται σε κλάδους σχετικούς με την ανθρώπινη υγεία και την κοινωνική μέριμνα, που άντλησαν 95,8 εκατ. ευρώ, δηλαδή το 1,87% των δανείων.