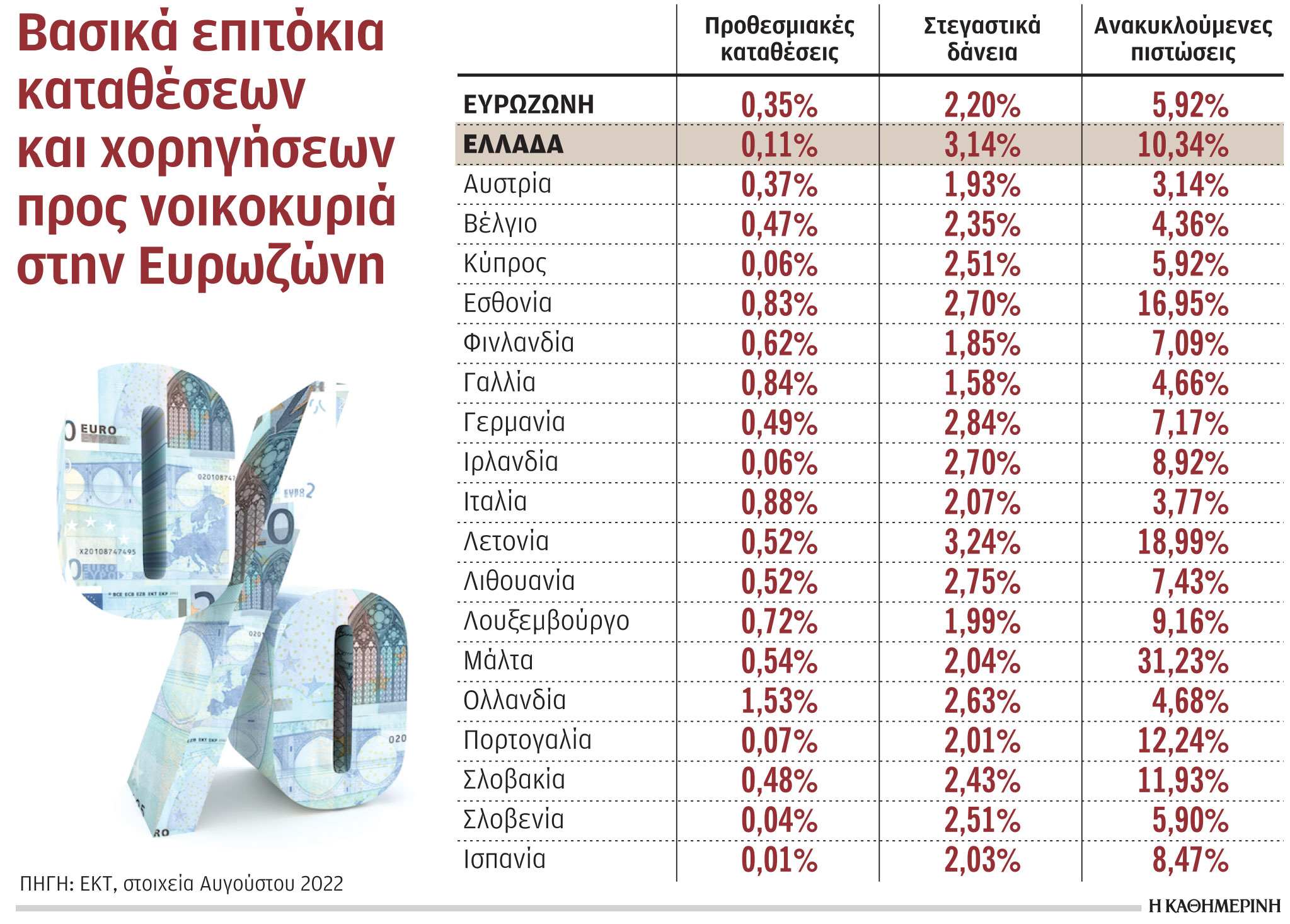

Μεγαλώνει δραματικά το άνοιγμα της ψαλίδας μεταξύ επιτοκίων καταθέσεων και χορηγήσεων στη χώρα μας, καθώς οι τράπεζες κρατούν χαμηλά τα επιτόκια στις προθεσμιακές καταθέσεις, οι αποδόσεις των οποίων παραμένουν σχεδόν μηδενικές. Το μέσο επιτόκιο των προθεσμιακών καταθέσεων στη χώρα μας είναι από τα χαμηλότερα στην Ευρωζώνη, καθώς διαμορφώνεται στο 0,11% και κινείται κάτω και από τον μέσο ευρωπαϊκό όρο, που με βάση τα τελευταία συγκριτικά στοιχεία της ΕΚΤ διαμορφώνεται στο 0,35%, με το υψηλότερο επιτόκιο στις προθεσμιακές να έχει η Ολλανδία με 1,53% και το χαμηλότερο η Ισπανία με 0,01%.

Το κόστος των νέων στεγαστικών είναι άνω του μέσου όρου της Ευρωζώνης, ενώ ο τόκος σε προθεσμιακές καταθέσεις από τους χαμηλότερους.

Μέχρι σήμερα η αύξηση στα επιτόκια καταθέσεων είναι περιορισμένη και δεν ξεπερνάει τις 5 ή 10 μονάδες βάσης, με συνέπεια οι αποδόσεις στις προθεσμιακές καταθέσεις να διαμορφώνονται από 0% έως 0,20% περίπου ακόμη και για μεγάλα ποσά. Η τάση αυτή αναμένεται να ακολουθηθεί και το επόμενο διάστημα παρά τη νέα αύξηση των βασικών επιτοκίων που αναμένεται να ανακοινώσει η ΕΚΤ κατά τη συνεδρίαση της 27ης Οκτωβρίου, διευρύνοντας το περιθώριο μεταξύ επιτοκίου καταθέσεων και χορηγήσεων που είναι από τα μεγαλύτερα στην Ευρωζώνη –προσεγγίζει το 4%– και αποτελεί τη βασική πηγή κερδοφορίας για το τραπεζικό σύστημα.

Η αιτία είναι η πλεονάζουσα ρευστότητα που υπάρχει στο τραπεζικό σύστημα και η οποία συγκρατεί τα επιτόκια καταθέσεων χαμηλά, παρά την παράλληλη άνοδο των επιτοκίων χορηγήσεων, που ενισχύονται λόγω της ανόδου του euribor. Οι συνολικές καταθέσεις στις τράπεζες έχουν αυξηθεί στα 183,1 δισ. ευρώ από 132,9 δισ. ευρώ στις αρχές του 2019, καταγράφοντας άνοδο πάνω από 45 δισ. τα τελευταία χρόνια, παρά το ξέσπασμα της πανδημικής κρίσης και την ύφεση που προκάλεσε στην οικονομία. Από αυτά, τα 138 δισ. ευρώ είναι καταθέσεις από τα νοικοκυριά, το μεγαλύτερο μέρος των οποίων βρίσκεται σε λογαριασμούς ταμιευτηρίου, εξαιτίας της υποχώρησης τα τελευταία χρόνια των επιτοκίων στις προθεσμιακές καταθέσεις που έχουν σχεδόν εξομοιωθεί με τα μηδενικά επιτόκια ταμιευτηρίου, με συνέπεια τη μεταφορά της ρευστότητας σε ανοιχτούς λογαριασμούς. Η πλεονάζουσα ρευστότητα που υπάρχει στο τραπεζικό σύστημα δεν δημιουργεί πιέσεις για την προσέλκυση καταθέσεων, εξηγούν στην «Κ» τραπεζικά στελέχη, και έτσι η νέα άνοδος του βασικού επιτοκίου της ΕΚΤ, που έχει προεξοφληθεί για τον Οκτώβριο, θα έχει μικρή επίδραση στα επιτόκια καταθέσεων.

Παράλληλα, τα επιτόκια των δανείων αυξάνονται σταθερά λόγω της ανόδου του euribor 3μήνου που βρίσκεται ήδη στο 1,5% και αναμένεται με βάση τις προβλέψεις να αυξηθεί στο 2,4% έως τα τέλη του χρόνου και στο 3,3% έως τα τέλη του 2023. Οπως σημειώνουν τραπεζικά στελέχη, παρά την άνοδο του euribor οι τράπεζες έχουν ακολουθήσει συντηρητική πολιτική αυξήσεων τόσο στα επιτόκια καταθέσεων όσο και σε αυτά των χορηγήσεων. Ετσι έχουν συγκρατήσει την άνοδο του κόστους για νέα στεγαστικά δάνεια ή για καταναλωτικά δάνεια, μειώνοντας το περιθώριο (spread) που χρεώνουν όταν ο δανεισμός γίνεται με κυμαινόμενο επιτόκιο ή προσφέροντας σταθερά επιτόκια σε ιδιαίτερα χαμηλά επίπεδα, κάτω από το κόστος χρήματος που επιβαρύνονται για να «κλειδώσουν» τα επιτόκια μεγάλης διάρκειας.

Ακολουθήστε το kathimerini.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, στο kathimerini.gr