Προσωποποιημένη και αναλυτική ενημέρωση για το ύψος της οφειλής, το ιστορικό των πληρωμών, τις δόσεις και το επιτόκιο της ρύθμισης υποχρεούνται να παρέχουν οι εταιρείες διαχείρισης προς τους οφειλέτες. Η ενημέρωση θα γίνεται μέσω ψηφιακής πλατφόρμας στην οποία οι ενδιαφερόμενοι θα εισέρχονται με χρήση κωδικού, κατ’ αναλογία με το web banking των τραπεζών και η οποία θα πρέπει να έχει τεθεί σε λειτουργία το αργότερο έως τις 31 Μαρτίου 2024.

Αυτό προβλέπει το νομοσχέδιο του υπουργείου Οικονομικών για τη διαφάνεια, τον ανταγωνισμό και την προστασία των ευάλωτων νοικοκυριών, που κατατέθηκε χθες στη Βουλή και μεταξύ άλλων στοχεύει να βάλει μια τάξη στον χώρο των εταιρειών διαχείρισης κόκκινων δανείων (servicers), στους οποίους έχει μεταφερθεί το βάρος της διαχείρισης του ιδιωτικού χρέους. Οπως προβλέπει το νομοσχέδιο μέσω του ηλεκτρονικού συστήματος, τα στοιχεία του οποίου θα επικαιροποιούνται κάθε μήνα, οι οφειλέτες θα έχουν άμεση πρόσβαση:

1. Σε πληροφορίες σχετικά με τα ποσά που οφείλει ο δανειολήπτης με αναλυτική καταγραφή των ποσών που οφείλονται ως κεφάλαιο, τόκοι, προμήθειες, τυχόν άλλες χρεώσεις και το ισχύον επιτόκιο.

2. Στην περιοδικότητα των δόσεων, το ύψος τους, την ημερομηνία πληρωμής κάθε δόσης, το τρέχον υπόλοιπο καθώς και τον λογαριασμό εξυπηρέτησης της οφειλής.

Εως τη λειτουργία της ηλεκτρονικής πλατφόρμας οι εταιρείες διαχείρισης θα πρέπει να απαντούν στα αιτήματα των δανειοληπτών που αφορούν τις παραπάνω πληροφορίες εντός ενός μήνα από την υποβολή του αιτήματος, ενώ σε περίπτωση μη συμμόρφωσης με τις σχετικές υποχρεώσεις, οι ποινές για τους παραβάτες περιλαμβάνουν πρόστιμα έως 500.000 ευρώ, υποχρέωση διόρθωσης της παράβασης ή ακόμη και ανάκληση της άδειας λειτουργίας τους.

Περαιτέρω, το νομοσχέδιο επιβάλλει στις εταιρείες διαχείρισης να τηρούν τους κανόνες που ισχύουν για τις εταιρείες ενημέρωσης οφειλών σε ό,τι αφορά τον τρόπο επικοινωνίας με τους δανειολήπτες, προβλέποντας μεταξύ άλλων ότι η τηλεφωνική επικοινωνία στον χώρο εργασίας του οφειλέτη γίνεται μόνον εφόσον ο συγκεκριμένος τηλεφωνικός αριθμός έχει δηλωθεί ως μοναδικός αριθμός επικοινωνίας. Αντίστοιχα, η τηλεφωνική επικοινωνία από την εταιρεία για την ενημέρωση του οφειλέτη για ληξιπρόθεσμη απαίτηση επιτρέπεται να πραγματοποιείται μετά την πάροδο 10 ημερών από την ημέρα που αυτή κατέστη ληξιπρόθεσμη (από τις 9 π.μ. έως 8 μ.μ.) και μόνο τις εργάσιμες ημέρες.

Ειδικές διατάξεις του νομοσχεδίου προβλέπουν επίσης το άνοιγμα του ανταγωνισμού για την παροχή δανείων και από μη τραπεζικούς φορείς, όπως οι εταιρείες παροχής πιστώσεων, οι οποίες εφεξής εκτός από πιστώσεις σε φυσικά πρόσωπα για την κάλυψη καταναλωτικών και προσωπικών αναγκών, θα μπορούν να χορηγούν και στεγαστικά δάνεια. Στόχος είναι η διευκόλυνση της πρόσβασης σε χρηματοδότηση για φυσικά και νομικά πρόσωπα που αποκλείονται από το τραπεζικό σύστημα και ειδικότερα η αναχρηματοδότηση κόκκινων επιχειρηματικών δανείων από επενδυτικά κεφάλαια σε συνεργασία με τράπεζες ή funds που έχουν αγοράσει αυτά τα δάνεια.

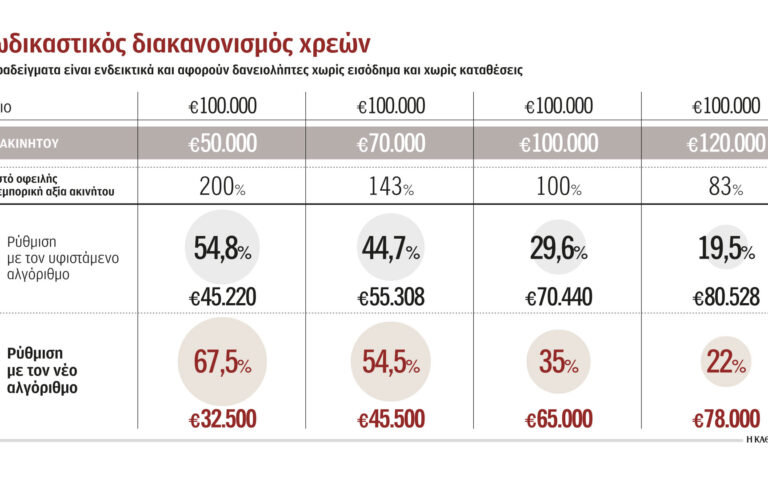

Το νομοσχέδιο προβλέπει επίσης σημαντικές βελτιώσεις και για τον εξωδικαστικό μηχανισμό που θα οδηγήσουν σε μεγαλύτερα «κουρέματα» οφειλής για όσους δανειολήπτες έχουν χρέη υψηλότερα από την αξία της υποθήκης που έχει το δάνειό τους. Στο πλαίσιο των βελτιώσεων θα προβλέπεται και η δυνατότητα κάποιος οφειλέτης να αποπληρώσει μέρος της οφειλής μέσω προκαταβολής επιτυγχάνοντας καλύτερη ρύθμιση, κάτι που μέχρι σήμερα δεν προβλέπεται από τον αλγόριθμο του εξωδικαστικού.