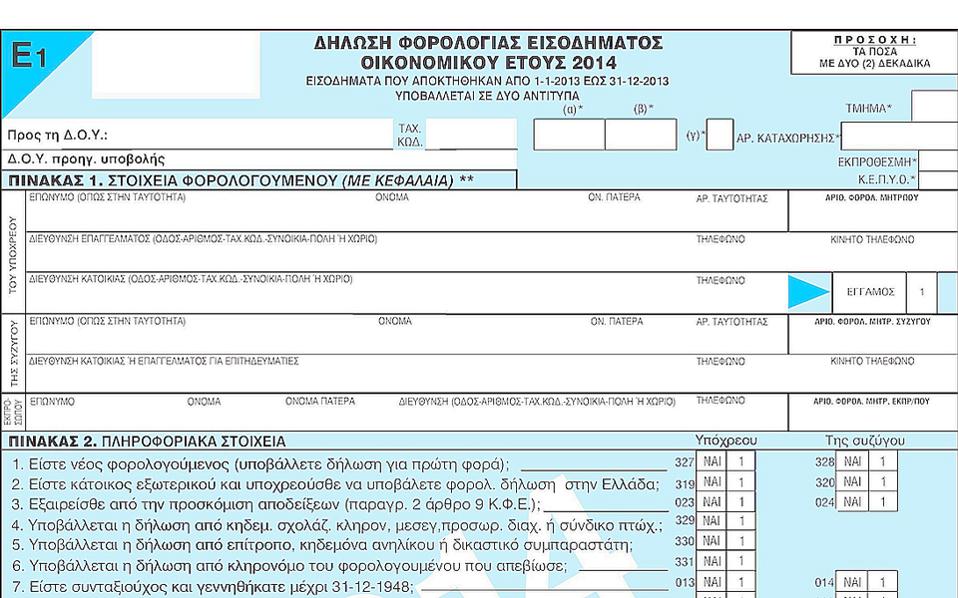

Κωδικοί 015-016 (πίνακας 2): Συμπληρώνονται από διπλωμάτες και από όσους απαλλάσσονται από τα τεκμήρια.

Κωδικοί 325-326 (πίνακας 4Α): Οι αμοιβές μελών Διοικητικού Συμβουλίου δηλώνονται ως εισόδημα από μισθωτές υπηρεσίες.

Κωδικοί 351-351 (πίνακας 4Α): Δηλώνονται οι εισφορές που έχουν καταβάλει οι φορολογούμενοι σε ασφαλιστικά ταμεία.

Κωδικοί 403-404 και 409-410 (πίνακα 4Γ2): Δηλώνονται οι αμοιβές μισθωτών με απόδειξη δαπάνης.

Πίνακας 4 Δ2: Υπάρχει διαχωρισμός όσον αφορά τη συμπλήρωση των κωδικών που αφορούν το ακαθάριστο εισόδημα από δωρεάν παραχώρηση (κωδικοί 129-130) και το ακαθάριστο εισόδημα από ιδιοχρησιμοποίηση (κωδικοί 145 – 146).

Πίνακας 4 Ε: Δηλώνεται το εισόδημα που προκύπτει από υπεραξία μεταβίβασης κεφαλαίου, το οποίο φορολογείται με συντελεστή 15%.

Κωδικοί 669–670: Φόρος τόκων από καταθέσεις στο εξωτερικό. Τα φυσικά πρόσωπα που είναι φορολογικοί κάτοικοι Ελλάδας και αποκτούν εισοδήματα από τόκους αλλοδαπής, θα τα συμπεριλάβουν στη δήλωση φορολογίας εισοδήματός τους. Οταν οι τόκοι πληρώνονται μέσω ημεδαπής τράπεζας, αυτή παρακρατά και αποδίδει τον φόρο επί των τόκων με εξάντληση της φορολογικής υποχρέωσης. Ο φορολογούμενος δηλώνει το ποσό των τόκων και του φόρου που παρακρατήθηκε. Σε περίπτωση που δεν μεσολαβεί τράπεζα, ή οι τόκοι δεν εισάγονται στην Ελλάδα, επιβάλλεται φόρος 15% με την ετήσια δήλωση φορολογίας εισοδήματος.

Κωδικοί 667-668 θα αποτυπωθούν οι τόκοι που εισπράχθηκαν το 2014 από εγχώριες τράπεζες και στους κωδικούς 293-294 ο φόρος που παρακρατήθηκε.

Κωδικοί 295–296: Τα μερίσματα αλλοδαπής προέλευσης που έχει εισπράξει φυσικό πρόσωπο φορολογικός κάτοικος Ελλάδας ανεξάρτητα αν έχουν εισαχθεί ή παραμένουν στο εξωτερικό, πρέπει να συμπεριληφθούν στο Ε1.

Κωδικοί 671–672 και 673–674: Το εισόδημα από δικαιώματα (royalties), που αποκτάται από φυσικά πρόσωπα φορολογείται με συντελεστή 20%.

Κωδικοί 293–294: Εισόδημα από Ελεγχόμενες Αλλοδαπές. Αφορά το μη διανεμηθέν εισόδημα ελεγχόμενης αλλοδαπής εταιρείας το οποίο φορολογείται με την κλίμακα της επιχειρηματικής δραστηριότητας.