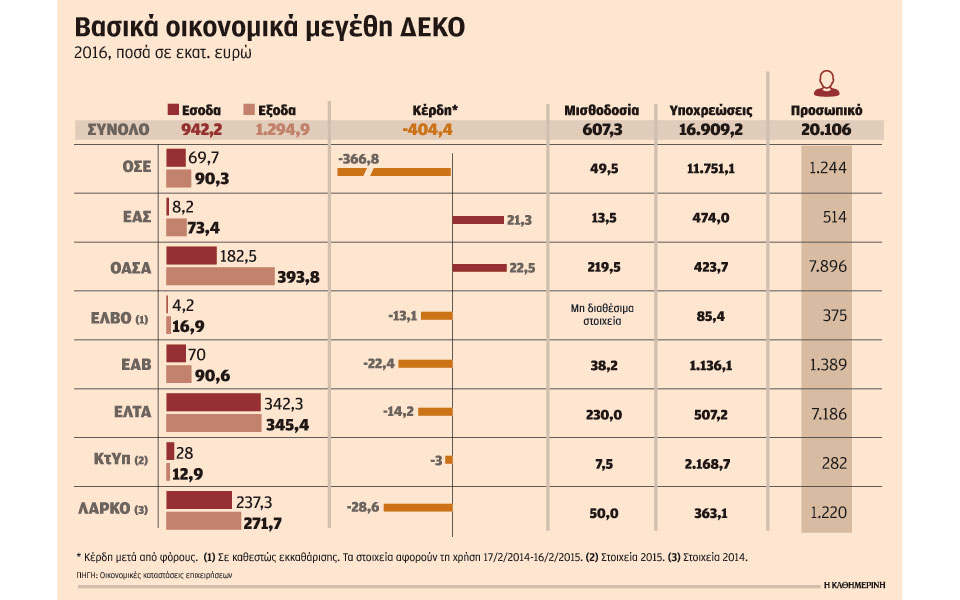

Σε μια κανονική χώρα που σέβεται τα χρήματα των φορολογουμένων, επιχειρήσεις με τα χαρακτηριστικά των ελληνικών ΔΕΚΟ ή θα είχαν κλείσει ή, τουλάχιστον, θα είχαν ενταχθεί σε ένα πρόγραμμα εκ βάθρων αναδιάρθρωσης. Στην Ελλάδα της κρίσης, όπου επιχειρήσεις και νοικοκυριά υπερφορολογούνται, συντηρούνται ΔΕΚΟ με συσσωρευμένες ζημίες 12 δισ. ευρώ, υποχρεώσεις 17 δισ. ευρώ, καταβεβλημένο μετοχικό κεφάλαιο 11 δισ. ευρώ και έσοδα μόλις 942 εκατ. ευρώ. Τα μεγέθη αυτά είναι πραγματικά και αφορούν οκτώ ΔΕΚΟ που απασχολούν 20 χιλιάδες εργαζομένους. Είναι οι πλέον αντιπαραγωγικές του δημοσίου τομέα, δεδομένου ότι τα έξοδά τους σε ετήσια βάση είναι κατά περίπου 45% περισσότερα από τα έσοδα.

Συγκεκριμένα, παρουσιάζουν (αθροιστικά) έσοδα ύψους 942 εκατ. ευρώ και λειτουργικά έξοδα ύψους 1,36 δισ. ευρώ. Ανά εργαζόμενο, οι συγκεκριμένες επιχειρήσεις πετυχαίνουν ένα ετήσιο έσοδο 46,9 χιλ. ευρώ και παράλληλα ένα ετήσιο έξοδο 67,9 χιλ. ευρώ.

Το μεγαλύτερο άνοιγμα στη συγκεκριμένη «ψαλίδα» καταγράφεται στα Ελληνικά Αμυντικά Συστήματα (ΕΑΣ), όπου τα λειτουργικά έξοδα της επιχείρησης είναι 9 φορές περισσότερα από τα έσοδα. Αντίστοιχα αντιπαραγωγική είναι και η υπό εκκαθάριση αμυντική βιομηχανία ΕΛΒΟ, αφού κατά στην τελευταία χρήση για την οποία υπάρχουν δημοσιευμένα στοιχεία (Φεβ. 2014 – Φεβ. 2015) τα έσοδα αντιστοιχούσαν στο 1/4 των λειτουργικών εξόδων της επιχείρησης.

Τα οικονομικά στοιχεία που παρουσιάζονται αφορούν τις οκτώ από τις μεγαλύτερες κρατικές επιχειρήσεις: ΟΣΕ, ΕΑΣ, ΟΑΣΑ, ΕΛΒΟ, ΕΑΒ, ΕΛΤΑ, Κτιριακές Υποδομές και ΛΑΡΚΟ.

Και οι οκτώ επιχειρήσεις πέρυσι (ή για την τελευταία χρονιά για την οποία υπάρχουν στοιχεία) εμφάνισαν ζημίες, εκ των οποίων τις πιο υψηλές ο ΟΣΕ, ύψους 366 εκατ. ευρώ. Επίσης, με εξαίρεση τις Κτιριακές Υποδομές, επτά από τις οκτώ προαναφερόμενες ΔΕΚΟ παρουσιάζουν υπέρογκες συσσωρευμένες ζημίες.

Οι πιο σημαντικές από αυτές είναι εκείνες του ΟΣΕ, ύψους 7,25 δισ. ευρώ, και ακολουθούν οι συσσωρευμένες ζημίες της ΕΑΒ, ύψους 1,46 δισ. ευρώ, και των ΕΑΣ ύψους 1,45 δισ. ευρώ. Σε ό,τι αφορά τον ΟΣΕ, πρόσφατα υπήρξε διακανονισμός μεταξύ της ελληνικής κυβέρνησης και Ευρωπαϊκής Επιτροπής, προκειμένου οι συσσωρευμένες ζημίες να διαγραφούν, χωρίς να επιβληθεί το κλείσιμο της επιχείρησης, μέσω απαίτησης επιστροφής των κρατικών ενισχύσεων. Ετσι η εταιρεία αναμένεται να συνεχίσει στο μέλλον, απαλλαγμένη από τις τεράστιες ζημίες του παρελθόντος.

Η κάλυψη όλων των προαναφερόμενων υπέρογκων ζημιών φυσικά συντελείται με κεφαλαιοποίηση των χρεών των ΔΕΚΟ, είτε αυτές αφορούν φορολογικές οφειλές είτε χρέη προς τράπεζες κ.λπ. Στην πράξη, τα ελλείμματα των ΔΕΚΟ καλύπτουν οι φορολογούμενοι και χάρις σε αυτούς έχει διογκωθεί υπέρμετρα το μετοχικό τους κεφάλαιο, που για τις οκτώ ΔΕΚΟ πλησιάζει τα 11 δισ. ευρώ.

Μεγάλος ασθενής η αμυντική βιομηχανία

Η εγχώρια αμυντική βιομηχανία πάσχει σοβαρά. Και σε ένα ευνομούμενο κράτος, θα είχε σταματήσει να λειτουργεί προ πολλού καθώς έχει μετατραπεί σε μια ανοιχτή οικονομική πληγή. Και δεν είναι μόνον η ΕΛΒΟ που βρίσκεται σε εκκαθάριση, αλλά και η ΕΑΣ και η ΕΑΒ, επιχειρήσεις που αν και εμφανίζουν πενιχρούς τζίρους, υποστηριζόμενους από το ελληνικό Πεντάγωνο, έχουν ιλιγγιώδεις υποχρεώσεις και τεράστιες συσσωρευμένες ζημίες.

Από τις τρεις αμυντικές βιομηχανίες, μόνον η ΕΑΒ έχει απορροφήσει μέχρι σήμερα κεφάλαια ύψους 1,2 δισ. ευρώ.

Τα κεφάλαια αυτά δεν είναι τίποτε άλλο από κεφαλαιοποιήσεις χρεών της επιχείρησης, κυρίως προς τις τράπεζες. Και για να συνεχίσει να λειτουργεί η εταρεία απαιτεί επιπλέον κεφάλαια ύψους 238 εκατ. ευρώ. Τόσα χρειάζονται για να καταστεί θετική η σημερινή αρνητική θέση της επιχείρησης. Μάλιστα, όπως επισημαίνει η διοίκηση της επιχείρησης, η νέα αύξηση του μετοχικού κεφαλαίου της εταιρείας θα πρέπει να γίνει με καταβολή μετρητών έτσι ώστε να βελτιωθεί η ρευστότητά της.

Με βάση δε την ελληνική νομοθεσία, για να καταστεί σύννομη η λειτουργία της ΕΑΒ, ο μέτοχος, δηλαδή το ελληνικό Δημόσιο, πρέπει να διαθέσει άλλα 600 εκατ. ευρώ, έτσι ώστε τα ίδια κεφάλαιά της να ανέλθουν στο 50% του μετοχικού της κεφαλαίου. Κάτι τέτοιο φυσικά δεν πρόκειται να συμβεί, ειδικά σε μια επιχείρηση που πνέει τα λοίσθια.

Τα έσοδά της διαρκώς υποχωρούν καθώς στερεύουν τα συμβόλαια του ελληνικού υπουργείου Εθνικής Αμυνας, ενώ δεν είναι αρκετά ανταγωνιστική προκειμένου να κερδίσει νέα συμβόλαια στο εξωτερικό. Παράλληλα το υψηλό λειτουργικό κόστος της επιχείρησης προκαλεί συνεχώς νέες ζημίες αυξάνοντας τις συσσωρευμένες ζημίες σε δυσθεώρητα ύψη (περίπου 1,5 δισ. ευρώ). Το πιο ανυπέρβλητο εμπόδιο όμως είναι οι υπέρογκες υποχρεώσεις (1,1 δισ. ευρώ). Σύμφωνα με τους ορκωτούς λογιστές της ΕΑΒ, οι βραχυπρόθεσμες υποχρεώσεις της εταιρείας ξεπερνούσαν κατά περίπου 350 εκατ. ευρώ το σύνολο των κυκλοφορούντων περιουσιακών στοιχείων της. «Υπάρχει η πιθανότητα η εταιρεία να μην είναι σε θέση να αποπληρώσει μέρος των συμβατικών της υποχρεώσεων». Ετσι δηλώνεται «η ύπαρξη ουσιώδους αβεβαιότητας που μπορεί να εγείρει σημαντική αμφιβολία για την ικανότητα της εταιρείας να συνεχίσει τη δραστηριότητά της».

Αξίζει ακόμη να αναφερθεί ότι ο φορολογικός έλεγχος ανέδειξε για τις χρήσεις 2001-2004 φορολογικές διαφορές ύψους 285 εκατ. ευρώ. Εξ αυτών η ΔΟΥ μεγάλων επιχειρήσεων βεβαίωσε το 25%, δηλαδή 71 εκατ. ευρώ, για τα οποία η ΕΑΒ δεν έλαβε καμία πρόβλεψη. Επίσης η ΔΟΥ μεγάλων επιχειρήσεων παρακρατεί πληρωμές της ΕΑΒ από άλλες δημόσιες υπηρεσίες, όπως είναι το Λιμενικό Σώμα. Ετσι, μια δημόσια υπηρεσία κατάσχει τους λογαριασμούς μιας κρατικής επιχείρησης, η οποία πληρώνεται από μια άλλη δημόσια υπηρεσία…

Συνολικά οι τρεις αμυντικές βιομηχανίες της χώρας, ΕΑΣ, ΕΑΒ και ΕΛΒΟ, εμφανίζουν υποχρεώσεις άνω του 1,5 δισ. ευρώ, ποσό που θεωρητικά δεν μπορεί να καλυφθεί από τρεις επιχειρήσεις, των οποίων τα έσοδα μόλις που ξεπερνούν τα 80 εκατ. ευρώ και παράλληλα είναι βαριά ζημιογόνες.

Σε εκκαθάριση

Σημειώνεται ότι η ΕΛΒΟ ήδη έχει τεθεί σε καθεστώς εκκαθάρισης έπειτα από απόφαση του Διοικητικού Εφετείου της Θεσσαλονίκης. Ο εκκαθαριστής μάλιστα επιχείρησε πρόσφατα να τη διαθέσει με αρχικό τίμημα 10 εκατ. ευρώ. Αν και αρχικά ενδιαφέρθηκαν δύο επιχειρήσεις (Krauss Maffei και Paramaount Group) κανένας από τους δύο δεν υπέβαλε δεσμευτική προσφορά.

Κακή διαχείριση και υπεράριθμο προσωπικό

Το υψηλό λειτουργικό κόστος των ΔΕΚΟ οφείλεται πρωτίστως στο υπεράριθμο προσωπικό. Στις οκτώ ΔΕΚΟ εργάζονται περισσότεροι από 20.000, που κόστισαν πέρυσι πάνω τα 550 εκατ. ευρώ. Το μέσο κόστος μισθοδοσίας ανέρχεται περίπου σε 27.000 ευρώ με τα σκήπτρα να διατηρούν οι εργαζόμενοι στη ΛΑΡΚΟ και στον ΟΣΕ. Εκεί η μέση ετήσια αμοιβή ανέρχεται σε περίπου 40.000 ευρώ.

Το χαμηλότερο μέσο κόστος μισθοδοσίας έχει ο ΟΑΣΑ και ανέρχεται οριακά πάνω από τις 20.000 ευρώ ετησίως. Ο ΟΑΣΑ και τα ΕΛΤΑ είναι δύο από τους μεγαλύτερους εργοδότες στο Δημόσιο και στη χώρα. Απασχολούν περισσότερους από 7 χιλ. εργαζομένους η κάθε μία. Ακολουθεί η ΕΑΒ με 1.389 εργαζομένους και ο ΟΣΕ με 1.244 εργαζομένους.

Η πιο αποτελεσματική, με όρους ελληνικής ΔΕΚΟ, είναι οι Κτιριακές Υποδομές (ΚτΥπ). Θεωρητικά, καθώς η λειτουργία της εταιρείας επιδοτείται 100% από τον κρατικό προϋπολογισμό, σε κάθε εργαζόμενό της αντιστοιχούν έσοδα περίπου 100.000 ευρώ ετησίως. Από την άλλη πλευρά, οι δαπάνες της αντιστοιχούν σε 46.000 ευρώ ετησίως, εκ των οποίων οι 27.000 ευρώ αφορούν το μισθοδοτικό κόστος. Ωστόσο, αυτό ίσχυε μέχρι και το τέλος του 2016. Η αναλογία αυτή σίγουρα έχει μεταβληθεί προς το δυσμενέστερο για την εταιρεία, μετά την απόφαση της κυβέρνησης να προσλάβει επιπλέον 213 εργαζόμενους. Αυξάνει έτσι κατά τουλάχιστον 40% τον αριθμό του προσωπικού και κατά περίπου 3 εκατ. ευρώ ετησίως το μισθοδοτικό κόστος.

Ομως δεν είναι μόνον οι εργαζόμενοι που δημιούργησαν το υπέρογκα χρέη και τις υποχρεώσεις των ΔΕΚΟ. Στην περίπτωση του ΟΣΕ, είναι κυρίως η κακή διαχείριση των πόρων εκσυγχρονισμού των σιδηροδρομικών υποδομών. Ο οργανισμός έχει ξοδέψει πάνω από 10 δισ. ευρώ για τη δημιουργία ενός αποτελεσματικού σιδηροδρομικού δικτύου, χωρίς ακόμη να τα έχει καταφέρει. Μάλιστα, πολλοί είναι εκείνοι που θεωρούν πως αν καθυστερήσει ακόμη η ολοκλήρωση των έργων στον άξονα Αθήνα-Θεσσαλονίκη, δεν αποκλείεται η ιταλική Ferrovie dello Strato Italiano που ανέλαβε την ΤΡΑΙΝΟΣΕ να ζητήσει την καταβολή ρητρών, λόγω αυξημένου κόστους διενέργειας του έργου. Επίσης, δεν αποκλείεται το ύψος των ρητρών να ξεπεράσει ακόμη και τα 45 εκατ. ευρώ, που ήταν το τίμημα που καταβλήθηκε για την απόκτηση του 100% της ΤΡΑΙΝΟΣΕ από την ιταλική εταιρεία.

Οι συμβάσεις που υπεγράφησαν με αφορμή την ιδιωτικοποίηση της ΤΡΑΙΝΟΣΕ, πλέον προβλέπουν την καταβολή ρητρών, ενώ πριν οι όποιες ζημίες προκαλούνταν από τη μη τήρηση συμβατικών υποχρεώσεων και όρων, ρυθμίζονταν εσωτερικά μεταξύ των εταιρειών που έχουν τον ίδιο μέτοχο.

Από την άλλη πλευρά, στη ΛΑΡΚΟ το μεγάλο χρέος δημιούργησαν και οι ατυχείς επιλογές των διοικήσεων της εταιρείας. Η εταιρεία συνεχίζει να παράγει νικέλιο με κόστος τουλάχιστον 40% υψηλότερο από την τιμή που έχει στην αγορά. Σε καθημερινή βάση η εταιρεία σήμερα συσσωρεύει ζημίες ύψους 200.000 ευρώ, ενώ η απουσία ρευστότητας την έχει καταστήσει κακοπληρωτή σε πολλούς προμηθευτές της όπως π.χ. είναι η ΔΕΗ.

Ο ΟΣΕ βρίσκεται σε χειρότερη θέση από αυτήν που δείχνουν τα στοιχεία

H δυσμενής εικόνα των μεγεθών των ΔΕΚΟ μπορεί να είναι δυσμενέστερη. Για παράδειγμα ο ΟΣΕ στο τέλος του 2016 εμφανίζει θετικά ίδια κεφάλαια ύψους 577 εκατ. ευρώ και ζημίες ύψους 366 εκατ. ευρώ.

Τα μεγέθη όμως αυτά είναι εντελώς πλασματικά. Και αυτό, όπως επισημαίνουν και οι ορκωτοί λογιστές, γιατί η εταιρεία εγγράφει ως απαίτηση τα 740 εκατ. ευρώ από την ΤΡΑΙΝΟΣΕ. Το ποσό αυτό διεγράφη έπειτα από συμφωνία της κυβέρνησης με την Ευρωπαϊκή Επιτροπή, ενόψει της αποκρατικοποίησης της ΤΡΑΙΝΟΣΕ.

Παρά όμως αυτήν την προοπτική, η εταιρεία «δεν προέβη σε διενέργεια ισόποσης πρόβλεψης, κατά παρέκκλιση των λογιστικών αρχών που προβλέπονται από τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς». Μάλιστα, την άνοιξη του 2017 που καταρτίστηκαν οικονομικές καταστάσεις της επιχείρησης, η αποκρατικοποίηση της ΤΡΑΙΝΟΣΕ είχε ήδη δρομολογηθεί, με αποτέλεσμα η διαγραφή των σχετικών οφειλών της να είναι ante portas.

Το αποτέλεσμα της απουσίας πρόβλεψης από τη διοίκηση του ΟΣΕ είναι τα ίδια κεφάλαια του ομίλου να εμφανίζονται ισόποσα αυξημένα. Στην πράξη, η εταιρεία δεν έχει θετικά ίδια κεφάλαια ύψους 577 εκατ. ευρώ, αλλά αρνητική καθαρή θέση ύψους 163 εκατ. ευρώ. Αντίστοιχα, οι ζημίες της επιχείρησης δεν είναι 366 εκατ. ευρώ, αλλά 1 δισ. ευρώ.

Ο φορολογούμενος πληρώνει και τα… απρόοπτα έξοδα

Ενα επιπλέον δείγμα εικονικών οικονομικών αποτελεσμάτων που παρουσιάζουν οι ΔΕΚΟ είναι η «αλλεργία» που έχουν οι διοικήσεις στη διενέργεια προβλέψεων. Για παράδειγμα στην εταιρεία Κτιριακές Υποδομές, για το 2015 δεν έχουν διενεργηθεί καθόλου προβλέψεις σχετικά με επίδικες υποθέσεις. Και αυτό, παρά το γεγονός ότι έχουν ασκηθεί νομικές αγωγές στο ύψος των 240 εκατ. Λόγω απαλλοτριώσεων ακινήτων, η εταιρεία δέχεται πολλές και μεγάλου ύψους αγωγές. Βεβαίως, μπορεί η νομική υπηρεσία να εκτιμήσει ότι οι προσφυγές αυτές δεν θα ευδοκιμήσουν. Ωστόσο, όταν οι νομικές υπηρεσίες εκτιμούν ότι πρόκειται να ευδοκιμήσουν αγωγές ύψους περίπου 86 εκατ. και δεν διενεργείται καμία πρόβλεψη, τότε ξεπερνάει τα όρια της χρηστής εταιρικής διακυβέρνησης, παρόλο που η πλειονότητα των συγκεκριμένων διεκδικήσεων μπορεί να αφορά το προηγούμενο καθεστώς λειτουργίας, δηλαδή των εταιρειών ΟΣΚ, Θέμις Κατασκευαστική και ΔΕΠΑΝΟΜ. Η ίδια η ΚΤΥΠ αναφέρει ότι δεν σχημάτισε πρόβλεψη εξαιτίας «του αμφιβόλου της εξελίξεως». Προσθέτει ωστόσο ότι μόνον μέσα στο 2016 ευδοκίμησαν δικαστικά υποθέσεις ύψους άνω των 15 εκατ. Και η διοίκηση έπραξε το σύνηθες: έστειλε τον λογαριασμό στον υπουργό Υποδομών Χρήστο Σπίρτζη –δηλαδή απευθείας στον Ελληνα φορολογούμενο– προκειμένου να καλύψει μέσω αντίστοιχης επιχορήγησης το ποσό που εκδικάσθηκε.

Λογιστικές αλχημείες στην αποτίμηση της αξίας των ακινήτων που κατέχουν

Ο τρίτος τρόπος δημιουργικής λογιστικής στις ΔΕΚΟ βασίζεται στην αποτίμηση της αξίας των ακινήτων. Τις πρακτικές αυτές, πολλές φορές τις ακολουθούν και οι ιδιωτικές επιχειρήσεις, αλλά επειδή εκεί τα ακίνητα είναι περιορισμένα, οι επιπτώσεις αυτής της πρακτικής έχουν χαμηλό αντίκτυπο.

Στις ΔΕΚΟ όμως, λόγω μεγέθους και προέλευσης (πρώην κρατικά μονοπώλια), συνήθως διατηρούν μεγάλου μεγέθους και αξίας ακίνητα. Οι παραμικρές δε προσαρμογές στην αξία οδηγούν σε μεγάλες αλλαγές στα οικονομικά μεγέθη του κάθε φορέα.

Ο ΟΑΣΑ για παράδειγμα, στο τέλος του 2016, αποτίμησε την αξία των ιδιοχρησιμοποιούμενων, αλλά και των προς επένδυση, ακινήτων του στα 853 εκατ. ευρώ. Η αξία αυτή είναι η ίδια με εκείνη που είχε ορίσει ο οργανισμός τόσο στο τέλος του 2014 όσο και στο τέλος του 2015.

Οι ορκωτοί λογιστές διατηρούν τις επιφυλάξεις τους για τη σταθερότητα της αξίας των συγκεκριμένων ακινήτων. Προσθέτουν δε ότι δεν κατέστη εφικτό να αποκτήσουν επαρκή και κατάλληλα ελεγκτικά τεκμήρια σχετικά με τον έλεγχο απομείωσης της αξίας των ιδιοχρησιμοποιούμενων ακινήτων. Τέλος, υπογραμμίζουν ότι και ο όμιλος ΟΑΣΑ, όπως και η KΤΥΠ, καίτοι περιβάλλεται από μεγάλες εκκρεμείς νομικές υποθέσεις, ύψους 900 εκατ. ευρώ(!), δεν έχει σχηματίσει καμία πρόβλεψη.